人事の年末調整業務では、税制改正による変更点に注意する必要があります。令和3年4月に、国税庁から、令和3年度の税制改正による、源泉所得税関係の改正について、「源泉所得税の改正のあらまし」として示されました。今回は令和2年分のように大幅な改正点はないようですが、年末調整業務に関わる変更点がいくつかみられました。そこで今回は、令和3年度の税制改正によって、注目しておきたい年末調整に関連する変更点を紹介します。

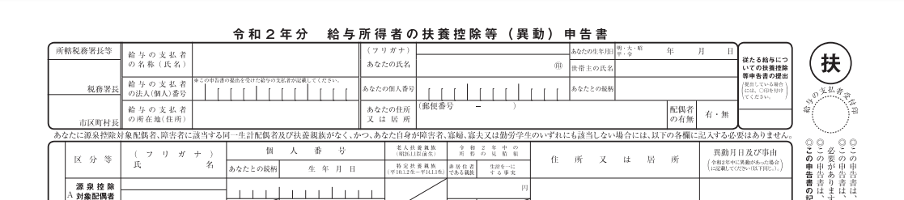

扶養控除等(異動)申告書への押印が不要

日本は印鑑による押印が定着していた国でしたが、令和2年半ばに、政府がデジタル化を推進するために、行政の押印廃止を進める中で、今まで押印が必要とされていた書面への押印が不要となるケースが増加しました。 そんな押印廃止の流れの中で、税務関係書類においても、押印義務の見直しが行われました。その結果、税務署長等に提出する 源泉所得税関係書類について、押印の必要がなくなりました。年末調整関連では、給与所得者の扶養控除等(異動)申告書への押印が不要となっています。

【令和2年分 氏名部分の拡大 】

令和2年分の給与所得者の扶養控除等(異動)申告書の氏名欄には、㊞があり、提出の際には必ず押印しなければなりませんでした。

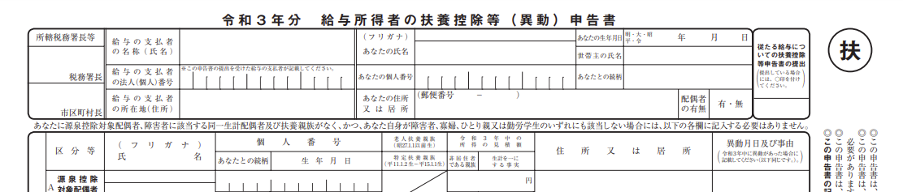

【令和3年分 氏名部分の拡大】

出典:国税庁ホームページ[手続名]給与所得者の扶養控除等の(異動)申告

令和3年分の給与所得者の扶養控除等(異動)申告書の氏名欄には㊞がなく、押印が不要となったことが分かります。

年末調整業務の電子化の進展

令和3年4月1日以後に提出する申告書について、電子化を進めるうえで、メリットのある進展が、令和3年度の税制改正による、源泉所得税関係の改正でみられました。

従来、従業員から電子データによる提出を可能とするためには、前もって申請書を提出して税務署長の承認を得る必要がありました。さらに、申請してから実際に電子化を活用するまでに2か月弱の期間がかかっていました。

令和3年度の税制改正による、源泉所得税関係の改正で、下記の申請書について税務署長の承認が不要になりました。

- 給与所得者の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

ただし、従業員から電子データの提供を受けるためには、「必要な措置」があります。

※「必要な措置」については、国税庁の「年末調整手続の電子化及び年調ソフト等に関するFAQ」を参照ください。

住宅ローン控除の特例の期間延長・要件緩和

令和3年度の税制改正による、源泉所得税関係の改正では、令和3年1月1日から令和4年12月31日までの間に、「特別特例取得」をした居住用家屋に入居した場合について、住宅ローン控除の特例の3年間期間延長が決まりました。また、家屋の床面積(登記面積)が50㎡以上である要件が、40㎡以上に緩和されました。

“

「特別特例取得」とは、住宅の取得等の対価の額に含まれる消費税等が10%の税率により課されるべき消費税等である場合における住宅の取得等のうち、以下の期間において契約が締結されたものをいいます。

・新築の場合:令和2年10月1日から令和3年9月30日

・中古住宅の取得、増改築等の場合:令和2年12月1日から令和3年11月30日

”

引用元:国税庁ホームページ マイホームを持ったとき 1

退職所得課税の見直し

従来退職所得の金額は、次の計算方法で計算されていました。

(収入金額-退職所得控除額)×1/2=退職所得の金額 令和3年度の税制改正による、源泉所得税関係の改正では、短期退職手当等(役員等以外の者としての勤続年数が5年以下)の退職所得の金額について、以下の計算方法によって計算されることとなりました。

出典:国税庁 源泉取得税の改正のあらまし

退職所得課税の見直しについては、平成4年1月1日以降に支払うべき短期退職手当等に適用されますので、令和3年分の年末調整には該当しませんが、来年以降の退職について注意が必要な内容です。

まとめ

税制の改正は、社会環境や時代の変化を反映して行われます。令和3年度の税制改正では、押印廃止や電子化など、今の時代に合った内容の改正がみられました。人事の年末調整業務は、税制改正によって変わるケースが多いので、注意を払い適切に処理を進めていきましょう。 COMIT HRでは、企業様の課題やニーズに合った人事SaaSシステムをご提案します。また、人事SaaSシステムだけでは解決できない部分をBPOと組み合わせ、人事BPOサービスとして、人事ご担当者様の課題解決をお手伝いいたします。お気軽にお問い合わせください。