2020年(令和2年)分の年末調整においては、給与所得控除額の改正、基礎控除額の引き上げ、ひとり親控除の改正など、昨年とは大きく変更となった点があります。 ここではどのような変更が行われるのか、人事・給与担当者様の確認ポイントなどを解説していきます。

【改正のポイント】

- 給与所得控除・基礎控除・寡婦(寡夫)控除の改正

- 改正に伴い、申告書の様式が大幅に変更

給与所得控除の見直し

給与所得控除額は、収入金額に応じて異なりますが、2020年(令和2年)より給与所得控除額の最低額が10万円引き下げられることとなりました。

| 給与の収入金額(A) | 給与所得控除額 | |

|---|---|---|

| 改定後 | 改定前 | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超 180万円以下 | (A)×40%-10万円 | (A)×40% |

| 180万円超 360万円以下 | (A)×30%+8万円 | (A)×30%+18万円 |

| 360万円超 660万円以下 | (A)×20%+44万円 | (A)×20%+54万円 |

| 660万円超 850万円以下 | (A)×10%+110万円 | (A)×10%+120万円 |

| 850万円超 1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

出典:国税庁ホームページ(https://www.nta.go.jp/users/gensen/nencho/index/01.htm)

基礎控除の見直し

基礎控除額については適用要件関係なく、一律控除されていましたが、2020年(令和2年)より適用要件が設定され、基礎控除額が最大48万円に引き上げられることとなりました。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改定後 | 改定前 | |

| 2,400万円以下 | 48万円 |

38万円 (所得制限なし) |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

出典:国税庁ホームページ(https://www.nta.go.jp/users/gensen/nencho/index/01.htm)

今回の改正により、結果的には、年収850万円を超える人については増税となり、年収が850万円以下(給与以外に収入がない場合)の人は税額に影響は出てこないということになります。

扶養親族等の合計所得金額要件の見直し

基礎控除の見直しを受けて、配偶者や扶養親族に対する合計所得金額要件が、2020年(令和2年)よりそれぞれ10万円引き上げられることとなりました。

| 扶養親族等の区分 | 合計所得金額要件 | |

|---|---|---|

| 改定後 | 改定前 | |

| 同一生計配偶者 | 48万円以下 | 38万円以下 |

| 扶養親族 | 48万円以下 | 38万円以下 |

| 源泉控除対象配偶者 | 95万円以下 | 85万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生 | 75万円以下 | 65万円以下 |

出典:国税庁ホームページ(https://www.nta.go.jp/users/gensen/nencho/index/01.htm)

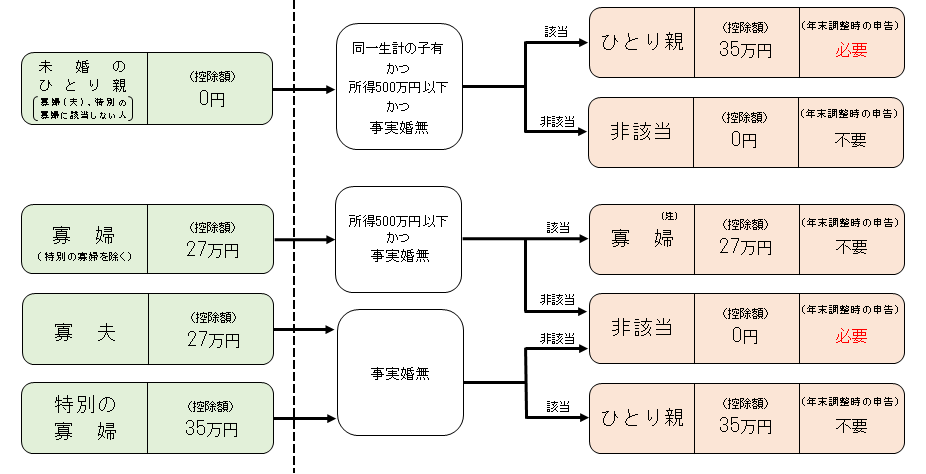

ひとり親控除と寡婦(寡夫)控除の見直し

これまでの寡婦(寡夫)控除は対象となる「ひとり親」の定義は「離婚・死別」のみとなっていましたが、改正に伴い、未婚の寡婦(寡夫)も控除対象となり、一律35万円の控除を受けることができることとなりました。

ひとり親とは、以下の要件を満たす人を言います。

- その人と生計を一にする子を有すること

- 合計所得金額が500万円以下であること

- その人と事実上婚姻関係と同様の事情にあると認められる人がいないこと

これまでは、男性・女性のひとり親とで控除額が異なっていましたが、全てのひとり親家庭に対して公平に控除が適用されることとなりました。

COMIT HRでは、企業様の課題やニーズに合った人事SaaSシステムをご提案します。また、人事SaaSシステムだけでは解決できない部分をBPOと組み合わせ、人事BPOサービスとして、人事ご担当者様の課題解決をお手伝いいたします。お気軽にお問合せください。