法定調書合計表は、年度中に企業が従業員に支払った給与所得や退職所得、オフィス・社員住宅の不動産賃貸料などをそれぞれ合計して税務署に報告する際に使う書類です。法定調書合計表の集計作業では、報告内容が人事関連だけでなく不動産関連も含まれるため、総務部や経理部など他の部署との連携が必要です。また、提出期限があり記入内容にも条件があるため、集計には時間と労力がかかります。そこで今回は法定調書合計表の概要と提出期限・様式についてわかりやすく解説します。

目次

法定調書合計表とは

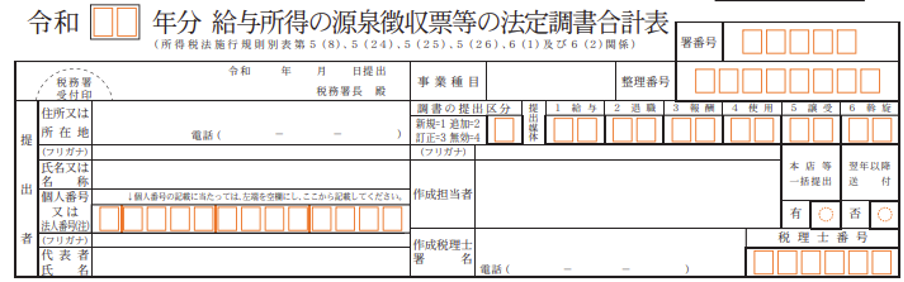

法定調書合計表の正式名称は「給与所得の源泉徴収票等の法定調書合計表」となります。毎年1月1日から12月31日までの期間分を作成し、税務署には法定調書合計表と法定調書を提出します。

「給与所得の源泉徴収票等の法定調書合計表」1枚に、以下の合計表が配置されている様式です。(詳しくは法定調書合計表の様式の章で解説します。)

- 給与所得の源泉徴収票合計表

- 退職所得の源泉徴収票合計表

- 給与、料金、契約金及び賞金の支払調書合計表

- 不動産の使用料等の支払調書合計表

- 不動産の譲受けの対価の支払調書合計表

- 不動産等の売買又は貸付のあっせん手数料の支払調書合計表

法定調書合計表の提出期限

法定調書合計表の提出期限は「翌年1月31日」となります。

法定調書合計表作成と、法定調書、源泉徴収票、報酬や不動産などの支払調書を税務署に提出することになりますので準備して計画的に作業をすすめる必要があります。

法定調書合計表の様式

この章では「給与所得の源泉徴収票等の法定調書合計表」の様式について簡単に解説します。

提出者住所・名称

提出者住所、名称、法人番号または個人番号(マイナンバー)、代表者氏名などを記載します。

給与所得の源泉徴収票合計表

Ⓐ俸給、給与、賞与等の総額欄の人員には、雇用形態に関係なくパート、アルバイトの人数も含めます。

源泉徴収税額のない人数、源泉徴収票を提出する人数、災害減免法により徴収猶予した人数および猶予税額などの記入があるので、把握しておきましょう。

退職所得の源泉徴収票合計表

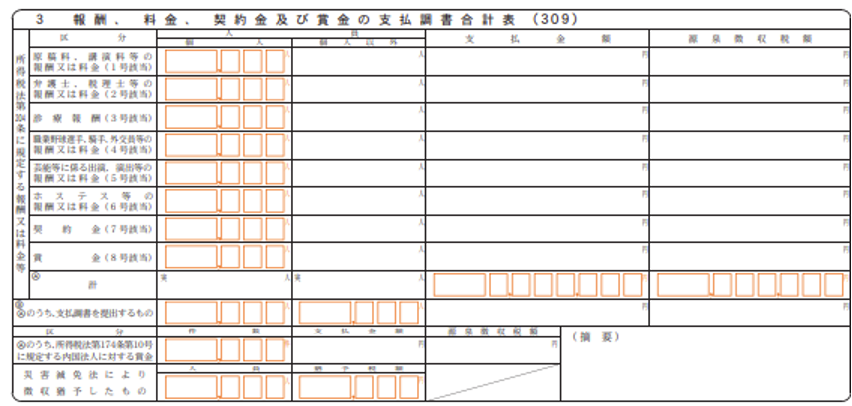

Ⓐ退職手当等の総額欄に人数と支払金額、源泉徴収税額を記入します。Ⓑ欄の源泉徴収票を提出するのは役員のみとなります。報酬、料金、契約金及び賞金の支払調書合計表

報酬、料金、契約金及び賞金の支払調書合計表

従業員や役員以外に支払った報酬、料金、契約金及び賞金について記入します。

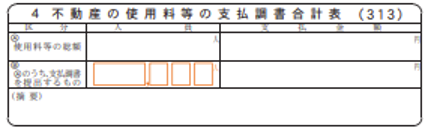

不動産の使用料等の支払調書合計表

オフィスや社員住宅などの使用料(賃貸料)などを記入します。

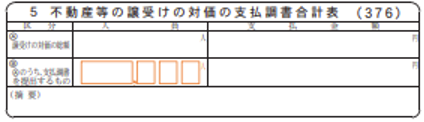

不動産の譲受けの対価の支払調書合計表

譲渡対価の支払について記入します。

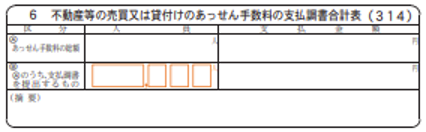

不動産等の売買又は貸付のあっせん手数料の支払調書合計表

不動産等の売買又は貸付のあっせん手数料の支払について記入します。

まとめ

法定調書合計表は、年度中に企業が従業員に支払った給与所得や退職所得、オフィス・社員住宅の不動産賃貸料などをそれぞれ合計して税務署に報告する際に使う書類です。法定調書合計表の作成は、期限があり関連部署との連携が必要となるケースもあるので、報告内容を理解したうえで計画的に作業を勧めていく必要があるでしょう。 COMIT HRでは、企業様の課題やニーズに合った人事SaaSシステムをご提案します。また、人事SaaSシステムだけでは解決できない部分をBPOと組み合わせ、人事BPOサービスとして、人事ご担当者様の課題解決をお手伝いいたします。お気軽にお問合せください。